![]()

![]()

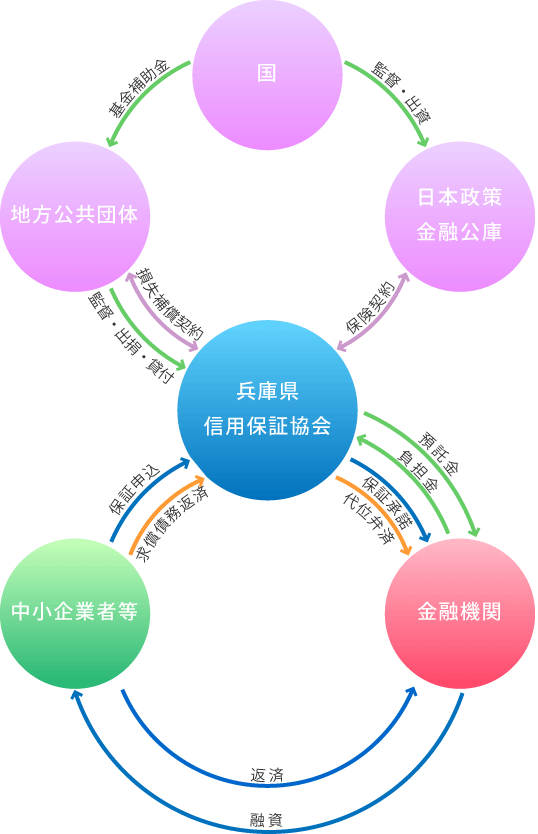

信用補完制度とは、中小企業者等、金融機関、信用保証協会の三者から成り立つ『信用保証制度』と、信用保証協会と日本政策金融公庫の二者から成り立つ『信用保険制度』の総称です。

信用保証協会は、地方公共団体、金融機関等から出捐金や負担金を受けることにより、信用保証業務に伴うリスクへの資金的な裏付けを行います。さらに、信用保険制度により代位弁済に伴う保証協会のリスクをカバーし、負担を軽減することで、さらに広範な中小企業者等の金融を円滑にすることができるようになります。

このように、信用保証制度と信用保険制度は有機的に結合し、円滑な中小企業金融に貢献しています。

- ◎信用保証制度

- 中小企業者等が金融機関から事業資金を借り入れる際、信用保証協会が公的な保証人となることにより、中小企業者等へ円滑に資金供給を行っています。その際、信用保証協会は中小企業者等から保証料を受領し、融資が返済不履行になった場合は金融機関に対して代位弁済を行います。

- ◎信用保険制度

- 信用保証協会は日本政策金融公庫と信用保険契約を結んでいます。万一保証付融資が返済不能になった場合、信用保証協会は金融機関に対して代位弁済を行います。この代位弁済額のうち一定の金額について、信用保証協会は日本政策金融公庫から保険金として受領します。

![]()

県および24市4町では、県内中小企業者等の金融の円滑化を図るため、当該地域の特性・ニーズ等に応じた制度融資を実施しています。

制度融資によっては、当協会と県・市町との間に損失補償契約を締結しています。万一代位弁済となった場合、当協会は損失補償金を県・市町から受領し、その後、回収に応じて返納しています。

県・市町の一部は、当協会を通じて取扱金融機関へ資金の預託をしています。この預託は、制度融資の積極的な実施と低金利貸出のための原資となります。

- 融資実行・返済までの流れ

- 中小企業者等が

借入金を返済できなくなった時の流れ

- 監督・出資・貸付等

- 保険契約等